До відома роботодавців та працюючих громадян!

Законом України № 219-VIII від 02.03.2015 (набрав чинності 13.03.2015) внесено зміни до розділу VIII «Прикінцеві та перехідні положення» Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» № 77-VIII від 28.12.2014 .

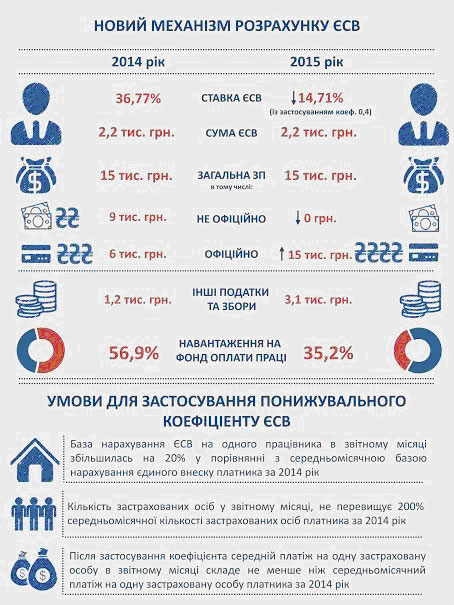

Відповідно до внесених змін, по 31 грудня 2015 року для платників єдиного внеску встановлюється понижуючий коефіцієнт при розрахунку сум єдиного внеску, якщо платником виконуються одночасно такі умови:

а) база нарахування єдиного внеску в розрахунку на застраховану особу в звітному місяці збільшилась на 20 і більше відсотків порівняно з середньомісячною базою нарахування єдиного внеску платника за 2014 рік в розрахунку на одну застраховану особу;

б) після застосування коефіцієнта середній платіж на одну застраховану особу в звітному місяці складе не менше ніж середньомісячний платіж на одну застраховану особу платника за 2014 рік;

в) кількість застрахованих осіб у звітному місяці, яким нараховані виплати, не перевищує 200 відсотків середньомісячної кількості застрахованих осіб платника за 2014 рік. Ця умова не застосовується для фізичних осіб – підприємців, фізичних осіб, які забезпечують себе роботою самостійно, та фізичні особи, які використовують працю інших осіб на умовах трудового договору (контракту).

Якщо в результаті розрахунку коефіцієнта його значення складає менше ніж 0,4, то платник застосовує коефіцієнт 0,4.

Даний коефіцієнт застосовується в тому числі при нарахуванні заробітної плати (доходів) фізичним особам з джерел не за основним місцем роботи.

Коефіцієнт не застосовується військовими частинами та органами, які виплачуються грошове забезпечення.

У разі застосування коефіцієнта платник єдиного внеску зазначає про це у звіті.

Які вигоди отримає бізнес від нової моделі нарахування ЄСВ?

В порівнянні з попередньою редакцією скасовано дві обов’язкові умови щодо:

середньої заробітної плати по підприємству у розмірі не менше трьох мінімальних заробітних плат, оскільки такий показник виконати у регіонах було неможливо через менший фактичний розмір середньої заробітної плати;

середнього платежу на одну застраховану особу після застосування коефіцієнта не менше ніж 700 гривень, оскільки цей показник зобов’язував значно підвищити зарплату, що не для всіх роботодавців було можливим.

За новими правилами у роботодавця є можливість збільшити середню заробітну плату по підприємству в 2,5 рази, не збільшуючи при цьому суму відрахувань ЄСВ на жодну копійку. Тобто для тих хто виводить заробітну плату своїх працівників з тіні, або підвищує заробітну платню, навантаження на фонд оплати праці в розрахунку на 1 грн. зарплати пропорційно зменшується.

Які вигоди отримають від нової моделі ЄСВ наймані працівники?

Отримуючи офіційно, як правило, один розмір мінімальної заробітної плати, а решту в «конверті», працівник має право на нарахування пенсії лише з офіційно нарахованої зарплати, чим обмежуються його права на отримання пенсії в майбутньому. Короткозора економія роботодавців сьогодні стає причиною бідності найманих працівників завтра.

Закон же надає можливість реально виправити ситуацію, адже підвищуючи офіційну зарплату до 2,5 разів, роботодавець не сплатить жодної додаткової копійки відрахувань єдиного соціального внеску. Таким чином той хто мав зарплатню, наприклад, 2000 грн. офіційно і 3000 грн. в конверті, зможе легально отримувати 5000 грн. без жодних додаткових відрахувань роботодавця до фондів соціального страхування. Це означатиме в 2,5 рази більшу пенсію для найманих працівників.

Адже офіційна гідна зарплата це і соціальне забезпечення (лікарняні, відпускні), і можливість засвідчити фінансовий стан для закордонних поїздок, отримання банківських кредитів, і т. ін., але насамперед, офіційна гідна зарплата це запорука нормального, спокійного і благополучного життя як для роботодавця, так і для працівника.

Які вигоди отримає державний бюджет від нової моделі ЄСВ?

Запровадження нової моделі нарахування ЄСВ гарантовано не зменшує надходження від єдиного соціального внеску до бюджету пенсійного фонду через відповідну математичну формулу, встановлену законом. Разом з тим нова модель створює можливість додаткових надходжень до держбюджету від податку на доходи фізичних осіб за рахунок розширення легального фонду оплати праці в країні.

Мовою фінансистів Закон № 219-VIII надає державі опціон – надходження до бюджету можуть лише залишитись на існуючому рівні або зрости.